الإعلانات

لقد ارتكبنا جميعًا أخطاء في أموالنا. لقد أصيب بعضنا بالجنون مع شرائح بطاقات الائتمان في شبابنا. البعض منا حفر القبور الخاصة بنا مع إدمان القمار. بالنسبة لي ، لقد أخذت الكثير من قروض الطلاب لدرجة لا أستخدمها حتى. هل هناك أي أمل بالنسبة لنا؟

إطلاقا! لكن ذلك لن يكون سهلا.

إذا كنت تواجه جدارًا من الديون يتألف من آلاف الدولارات ، فقد حان الوقت للتغلب على الأمر والتعامل بجدية بشأن تطهيره - حتى إذا كانت تبدو مهمة مستحيلة. التخلص من هذا الدين هو خطوة ضرورية إذا كنت تريد أن تكون غنيا. لا توجد طريقة حوله.

سداد ديونك ، تعزيز سعادتك

سداد الديون أمر مؤلم. في الوقت الذي تسدد فيه قرضًا ، تكون قد أنفقت بالفعل هذا المال وحصدت المكافآت - رسوم المدرسة ، ورأس المال التجاري ، وتمويل سيارة ، وما إلى ذلك. - لذا فإن كل دفعة تقوم بها تكون مؤلمة مرتين. يبدو أنك تخسر المال ولا تحصل على شيء منه.

لا عجب أننا مترددون في سداد ديوننا. يتم تذكيرنا كل شهر بأننا مدينون بالمال وكل شهر نقوم بصقل أسناننا ، وإرسال الشيك ، ودفع هذا الدين إلى أذهاننا حتى الشهر التالي عندما تحدث الدورة في كل مكان مرة أخرى.

اشطف وكرر لمدة عشرون أو عشرين أو حتى ثلاثين سنة. لا يبدو ذلك طريقة سعيدة لعيش الحياة. ألن يكون رائعًا إذا لم يكن لديك دين على الإطلاق؟

سيكون لديك المزيد من المال لإنفاقه. كل دين يختفي يشبه الحصول على زيادة في العمل. إن الأموال التي يتم صرفها إلى سداد الديون ستتحول إلى أموال يمكن التخلص منها يمكنك إنفاقها في مكان آخر. لن تفعل ذلك فقط توقف عن خسارة المال، لكنك ستكون في الواقع كسب المال.

ال راحة البال وحده يستحق ذلك. بدون هذا الإزعاج الشهري في الجزء الخلفي من عقلك ، ستتمكن من النوم بسهولة في الليل. كل دين مفرغ هو فاتورة أقل للقلق. مع المزيد من الأموال لإنفاقها ، لن تكون فواتيرك الأخرى مربكة. سيكون لديك المزيد من الأموال لوضعها في المدخرات والاستثمارات. في الجوهر ، ستخفف الكثير من الضغوط المالية.

وإذا كنت مثلي ، فهذا يعني أيضًا احتكاك أقل في العلاقات. المال هو أحد الأسباب الأكثر شيوعًا للتشاجر ، خاصة في الزيجات ذات الوصول المشترك إلى التمويل المشترك. يمكن أن يجعلك التخلص من العبء النفسي للديون أقل شعوراً بالبؤس ، ولكنه قد يفيض أيضًا في علاقاتك مع الآخرين وينتج عنه عدد أقل من النزاعات والحجج. الجميع أكثر سعادة.

ولكن الأهم من ذلك كله أنها حرية مالية أكبر التي يريدها معظمنا. فكر في كل الأحلام التي كان عليك تعليقها بسبب الأموال التي تدين بها. إذا لم يكن لديك ديون تسحبك للأسفل ، فما الذي ستنفق عليه هذه الأموال؟ ما هي الأحلام التي يمكنك تحقيقها أخيرًا؟ في هذه المرحلة ، لا يتعلق الأمر فقط بتخفيف الضغط أو زيادة الأمان المالي. يتعلق الأمر بالقدرة على عيش حياتك على أكمل وجه كل يوم.

تقليل المبلغ الذي تدين به

قبل أن نتحدث عن سداد دينك ، من المهم أن نبذل كل ما في وسعنا لتقليل حجم الدين بقدر ما نستطيع. بعد كل شيء ، إذا كان بإمكانك إخراج جزء كبير من رصيدك دون الحاجة إلى إنفاق فلوس واحد ، فلماذا لا تفعل ذلك؟ إنها في الأساس أموال مجانية.

بالطبع ، القول أسهل من الفعل. كل تخفيض في رصيد الدين يجب أن يدفع من قبل شخص ما. في هذه الحالة ، سيكون المقرض هو الذي يأكل الخسارة. يمكنك معرفة سبب عدم تحمس المقرضين تمامًا لإعادة التفاوض بشأن مبالغ الديون.

لكن ذلك يكون ممكن.

ملاحظة: نحن نتحدث عن تقليل المبلغ الفعلي الطويل الأجل الذي تدين به للمقرض ، وليس تقليل الحد الأدنى للدفعة الشهرية. هذا الأخير هو فكرة جيدة فقط إذا كنت تكافح من أجل دفع الحد الأدنى من دفعتك الشهرية كما هي حاليًا. من خلال تقليل الحد الأدنى للدفعة الشهرية ، من المرجح أن تدين بالمزيد من المال على المدى الطويل. نوضح سبب ذلك في القسم الذي يحمل عنوان "أسوأ طريقة لسداد الديون".

أول شيء يجب عليك فعله هو اتصل بخدمة الاستشارات الائتمانية، والتي قد تعرف باسم استشارات الديون في منطقتك. لن يساعدك مستشار الائتمان فقط على فهم وضع الائتمان الخاص بك بشكل أفضل ، ولكنه يوضح أيضًا أنك جاد بشأن سداد دينك.

يجب عليك بعد ذلك اتصل المقرضين الخاص بك واستكشاف خيارات إعادة التفاوض وتحسين شروط القروض الخاصة بك. مرة أخرى ، المقرضون ليسوا متحمسين للغاية بشأن تخفيض رصيد الدين مباشرة ، لكنهم عادة ما يكونون عرضة للتنازل عن الرسوم والرسوم التي ربما تراكمت عليك. اشرح موقفك ، وأقنعهم أنك جاد بشأن سداد ما تدين به ، وانظر ما إذا كانوا منفتحين على تخفيض سعر الفائدة و / أو الرصيد الرئيسي.

يمكن أن تكون إعادة التمويل ذكية ولكنها محفوفة بالمخاطر. بعبارات بسيطة ، إعادة التمويل هو عندما تستخدم قرضًا لتسديد قرض واحد أو أكثر. فكر في الأمر على أنه سداد بطاقة ائتمان ببطاقة ائتمان أخرى. طالما أن القرض الجديد لديه فائدة أقل من القرض الذي يتم دفعه ، فقد يكون خطوة ذكية.

أكرر: لا تستخدم أبدًا قرضًا عالي الفائدة لدفع قرض منخفض الفائدة.

لإعادة تمويل الرهن العقاري ، يمكنك استخدامه حاسبة إعادة التمويل من بنك أمريكا والتي يمكن أن تساعدك على معرفة شكل إعادة تمويل الرهن العقاري الخاص بك ، ولكنها متوفرة فقط في أمريكا. حاسبة إعادة تمويل Bankrate هو أكثر مشاركة ولكن أكثر دقة لوضعك ويمكن استخدامه لأي نوع من القروض.

وتذكر ذلك ما زلت مدينًا! لقد استبدلت قرضًا واحدًا بقرض آخر ، ولا يزال هذا القرض بحاجة إلى سداده. لم يتغير رصيد القرض ؛ أنت مدين فقط بأموال أقل على المدى الطويل بفضل انخفاض سعر الفائدة. لا تعتمد على هذا التكتيك كوسيلة لتأجيل دينك.

شيء اخر: تجنب توحيد القروض. التوحيد لا يقلل المبلغ المستحق عليك. أثناء دمج قروض متعددة في قرض واحد ربما خفض فاتورتك الشهرية ، ستفقد القدرة على سداد قروض محددة ، وهي طريقة رئيسية لسداد الديون في أسرع وقت ممكن. سنستكشف المزيد من هذا في القسم الذي يحمل عنوان "أفضل طريقة لسداد الديون".

متى يكون توطيد فكرة جيدة؟ إذا كان سعر الفائدة للقرض الموحد أقل بشكل ملحوظ من متوسط سعر الفائدة لجميع القروض التي يتم توحيدها ، فقد ينتهي بك الأمر إلى دفع مبلغ أقل على المدى الطويل.

سبب آخر للتوحيد هو عندما يكون لقروضك معدل فائدة متغير. إذا انتظرت حتى ينخفض سعر الفائدة ، يمكن أن "يدمج" سعر الفائدة الثابت المنخفض حتى لا تقلق بشأن ارتفاع سعر الفائدة في المستقبل.

أخيرًا ، يمكن للدمج أن يخفف بعض الضغط إذا كنت تتلاعب بالكثير من الفواتير من العديد من مقدمي القروض. من المؤكد أن دفع فاتورة واحدة أسهل على العقل من التعامل مع قروض أربعة أو خمسة أو أكثر من الأفراد.

هل تفكر في الدمج؟حاسبة التوحيد البنكي أمر رائع لرؤية كيف يمكن أن يتحول ذلك بالنسبة لك. أدخل جميع القروض التي تريد دمجها (مثل بطاقة الائتمان ، والسيارات ، والتعليم) وسيوضح لك شروط القرض الجديد ، وسعر الفائدة ، وما إلى ذلك. يمكن أن يكون وكم من الوقت سيستغرق سداده مقارنةً بقروضك القديمة.

ملاحظة: في الولايات المتحدة ، لا يمكن دمج القروض الفيدرالية والقروض الخاصة معًا. قد ينطبق هذا على البلدان الأخرى أيضًا.

أين تذهب كل أموالك؟

في هذه المرحلة ، قمت بتخفيض رصيد الدين و / أو أسعار الفائدة. أو ربما لم تكن قادرًا على إجراء أي تخفيضات على الإطلاق. هذا جيد تمامًا. على الأقل قمت بتجريبها ، أليس كذلك؟ فكر في تخفيض الدين على أنه مكافأة أكثر من شيء متوقع.

قبل أن ننتقل إلى سداد الديون فعليًا ، نحتاج إلى معرفة مقدار المال الذي يمكننا وضعه لسداد الديون كل شهر. لذلك ، سنحتاج إلى إنشاء ميزانية. لا تدع هذا يخيفك! الميزانيات بسيطة - حتى إذا لم تكن من هواة الرياضيات.

جوهر ذلك: الدخل - المصروفات = الأموال المنفقة.

الدخل هو أي مصدر موثوق به للأموال الواردة ، والأكثر وضوحًا هو راتبك. تشمل النفقات جميع فواتيرك الشهرية جنبًا إلى جنب مع أي شيء آخر تنفق عليه المال بانتظام ، بما في ذلك الطعام والملابس والترفيه. الميزانية ليست أكثر من جدول بيانات يتتبع كل هذا في مكان واحد مناسب.

لماذا هذا مهم؟ لأنه يوضح لك أين تذهب أموالك بالفعل. اعتقدت دائمًا أنني كنت أنفق أقل من 1000 دولار شهريًا حتى بدأت في تتبع نفقاتي. لو وها ، جميع مشروبات ستاربكس ومشتريات البقالة التي كنت سأجنيها تصل إلى مئات الدولارات الإضافية.

إليك الحقيقة الصعبة: الدين أولا وقبل كل شيء مشكلة عاطفية.

يمكن إرجاع معظم حالات الديون إلى نمط حياة الإنفاق أكثر من المرء يستطيع تحمل الإنفاق. إذا كنت ترغب في الحفاظ على جودة حياة لا يمكن أن يدعمها دخلك ، فإن الشراء عن طريق الائتمان هو الطريقة الوحيدة لتحقيق ذلك. هذا صحيح سواء كان دخلك السنوي هو 30 ألف دولار ، أو 100 ألف دولار ، أو 500 ألف دولار.

لهذا السبب الميزانية غير قابلة للتفاوض.

توضح الميزانية مقدار الدخل المتاح لدينا وأين تذهب كل تلك الأموال. إذا كنا ننفق الكثير ، يمكن أن تبين لنا الميزانية أين تذهب هذه الأموال. إذا أنفقت 250 دولارًا على مشروبات الحانة الشهر الماضي ، فهل يمكنك تخفيضها إلى 100 دولار؟ أو حتى 0 دولار؟ هل يمكنك العثور على مكان أرخص للعيش فيه؟ هل يمكنك التخلي عن العلامات التجارية ذات العلامات التجارية العامة؟ هذه كلها طرق لخفض النفقات.

بالنسبة للشخص الخالي من الديون ، يتعلق الأمر كله بإيجاد توازن بين الأموال التي تأتي والمال الذي يخرج. ولكن بالنسبة لأولئك الذين هم في الديون ، فإن إيجاد التوازن ليس كافيًا ؛ إذا أردنا أن نترك الدين في أقرب وقت ممكن ، فعلينا أن نخطو خطوة أخرى.

لكننا سننظر في ذلك قريبًا بما فيه الكفاية. في الوقت الحالي ، لنتحدث عن كيفية إنشاء ميزانية فعلية.

أما بالنسبة لإنشاء ميزانية ، أ جدول بيانات ميزانية Excel الشخصية اصنع ميزانية شخصية مع Microsoft Excel في 4 خطوات سهلةهل لديك الكثير من الديون التي ستستغرق عقودًا لتسديدها؟ ضع ميزانية واستخدم نصائح Excel هذه لتسديد دينك في وقت أقرب. قراءة المزيد هي طريقة بسيطة للإنشاء في أربع خطوات فقط ولكنها غنية بالمعلومات بما يكفي لخدمتك بشكل جيد إذا كان كل ما تحتاجه هو تعقب سريع للدخل والنفقات. إذا لم يكن ذلك كافيًا لك ، تحقق من هذه قوالب إكسل للتمويل 15 قوالب جداول بيانات Excel لإدارة أموالكدائما تتبع صحتك المالية. قوالب جداول بيانات Excel المجانية هذه هي الأدوات التي تحتاجها لإدارة أموالك. قراءة المزيد والتي تتضمن العديد من قوالب الميزانية التي يمكن تكييفها مع أي موقف.

هناك أيضا حفنة من تطبيقات الجوال المالية 10 تطبيقات رائعة لإدارة المال وتوفيره في 2014نظرًا لأن هاتفك الذكي دائمًا معك ، فهو مورد رائع لمراقبة ميزانيتك أو حساب الفائدة أو العثور على القسائم. قراءة المزيد المصممة للمساعدة في تتبع عادات الإنفاق وتقليل المبلغ الذي تنفقه من شهر لآخر.

ولكن مجانا ، لا يمكنك التغلب على أداة الميزانية عبر الإنترنت منت كيفية استخدام النعناع لإدارة ميزانيتك والإنفاق على الإنترنت قراءة المزيد . باستخدامه ، يمكنك ربط حساباتك المصرفية بأمان وستعالج تلقائيًا جميع معاملاتك الواردة والصادرة. يمكنك أيضًا إنشاء ميزانية يتم تحديثها تلقائيًا مع كل معاملة. يعالج كل شيء وراء الكواليس. لن تجد طريقة أسهل لميزنة أموالك.

النعناع متاح في الولايات المتحدة وكندا. خيارات بديلة ، مثل لوحة معلومات المال، قد تكون متاحة في بلدك. إذا كنت لا تمانع في صرف 60 دولارًا مقابل برنامج رائع ، ففكر في الشراء أنت بحاجة إلى ميزانية— أفضل برنامج ميزانية شخصية رأيته.

بمجرد الانتهاء تعلمت عقلية الموازنة توقف عن تسريب الأموال: كيفية إعداد ميزانية تقنية شخصيةالتكنولوجيا يمكن أن تسلبك أعمى. لا تدع التكنولوجيا تضعك في الديون - أو ما هو أسوأ ، في الشوارع. تابع القراءة للحصول على نصائح حول وضع ميزانية التكنولوجيا الشخصية الخاصة بك وتعظيمها. قراءة المزيد ، يجب أن يكون لديك فكرة عن مقدار الأموال التي يمكن إنفاقها في الشهر. (هذا الدخل ناقص النفقات). ضع هذا الرقم في الاعتبار لأنه سيكون مهمًا في ثانية واحدة فقط.

كيف تعمل القروض: ما هي الفائدة؟

لنفترض أنني أريد اقتراض 100 دولار منك. أنت لا تعرف من أنا - نحن غرباء بعد كل شيء - لذا فهذه مخاطرة لا ترغب في خوضها. لا يوجد أي ضمان بأنني سوف أدفع لك هذا المال ، أليس كذلك؟ بالإضافة إلى ذلك ، من خلال إقراضي للمال ، فإنك تخفض مبلغ المال المتاح لديك لإنفاقه بنفسك.

على الورق ، ليس من المنطقي بالنسبة لك أن تقرضني أي أموال لأن جميع المخاطر وليس هناك مكافأة ، لذلك ترفض طلب القرض الخاص بي.

لنفترض الآن أنني أريد اقتراض 100 دولار منك ولكني سأرد لك 120 دولارًا. هل يبدو هذا صفقة جيدة؟ لا يزال هناك خطر ألا أدفع لك المال ، ولكن إذا فعلت ذلك ، فستربح 20 دولارًا دون بذل أي جهد على الإطلاق. هل تقرضني المال؟

يتم استدعاء 20 دولارًا إضافيًا فائدة. يمكنك اعتبارها رسوم المقترض التي تعوض المخاطر التي يتحملها المقرض.

لنفترض أن لدي تاريخًا في اقتراض الأموال وعدم تسديدها أبدًا. أو ربما أقوم بسدادها ولكني متردد في ذلك. واضطر المقرضون السابقون لي إلى ملاحقتني قبل أن أدفع بالفعل. وهذا يجعلني مقترضًا محفوفًا بالمخاطر ، لذلك لن تقرضني إلا إذا كانت المكافأة مطابقة للمخاطر. ربما 20 دولارًا على 100 دولار قليلة جدًا. ربما ستقرضني 100 دولار إذا وعدت بتسديد 150 دولارًا.

الآن دعنا نقول أن لدي تاريخًا في سداد ديوني دائمًا في الوقت المحدد. أحبني المقرضون السابقون لي لأنني أثبتت أنهم لا يمثلون سوى القليل من المخاطر بالنسبة لهم. يكاد يكون مضمونًا أن أدفع لك في الوقت المحدد ، لذلك قد تكون على استعداد لإقراضي 100 دولار إذا وعدت بدفع 110 دولارات. مع مقترض مثلي ، فإن 10 دولارات تقريبًا مثل المال المجاني.

هذه هي في الأساس كيفية عمل القروض. المبلغ الأولي المقترض يسمى المالك والأموال الإضافية على القمة تحددها سعر الفائدةوهي نسبة من رأس المال. في هذا المثال الأخير ، سيكون رأس المال 100 دولار وسعر الفائدة 10٪.

في العالم الحقيقي ، هناك إضافة صغيرة واحدة: بعد فترة ، يتم توجيه الاهتمام الذي يتراكم إلى المدير. هذا يسمي الفائدة المركبة.

لنفترض أنني قمت بإقراض مبدأ 100 دولار منك بسعر فائدة 10٪ يتراكم شهريًا. بعد شهر واحد ، أدين لك بمبلغ 100 دولار بالإضافة إلى 10 دولارات للفائدة لما مجموعه 110 دولارات. إذا لم أدفع لك في الوقت المناسب ، فإن الفائدة تتراكم لتصبح 110 دولارات رئيسية. بعد شهر آخر ، أود أن أدين لك بمبلغ 110 دولارات بالإضافة إلى 11 دولارًا آخر لفائدة ما مجموعه 121 دولارًا. إذا لم أدفع لك ، تتكرر هذه الدورة إلى الأبد.

إن معرفة كيفية عمل القروض أمر مهم إذا أردنا معرفة طريقة السداد التي تقلل من المبلغ المستحق علينا على المدى الطويل.

أسوأ طريقة لسداد الديون

كل قرض تحصل عليه له الحد الأدنى للدفعة الشهرية. يشعر معظمنا بالقلق من إبقاء هذا الحد الأدنى من الدفع عند أدنى حد ممكن لأننا بحاجة إلى أموالنا في مكان آخر.

هذا خطأ فادح.

إذا كنت تريد سداد دينك ، يجب عليك سداد أصل. طالما كان لديك رصيد رئيسي ، فسيستمر في إثارة الاهتمام. من خلال دفع الحد الأدنى فقط ، فأنت تدفع في الغالب مقابل الفائدة المتولدة في ذلك الشهر. فقط جزء صغير من تلك الدفعة الشهرية يذهب فعليًا نحو سداد رأس المال.

للتوضيح ، دعنا نستكشف سيناريو متخيلًا يتم بطريقتين: الأولى ، من خلال دفع الحد الأدنى فقط ؛ ثانيًا ، بدفع بعض القيمة فوق الحد الأدنى.

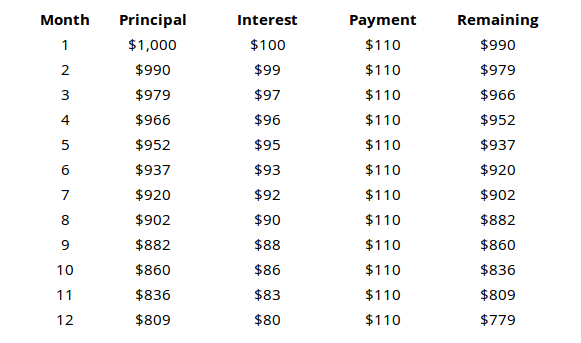

السيناريو الحد الأدنى للدفع

لنفترض أنك حصلت على قرض قيمته 1000 دولار وبنسبة فائدة 10٪ تتكون شهريًا وبحد أدنى 110 دولار.

بقرض 1000 دولار ودفع شهري بحد أدنى 110 دولارات ، ربما تعتقد أن القرض بالكامل سيتم سداده في غضون 8 أو 9 أشهر ، أليس كذلك؟ ولكن كما يوضح الجدول ، بعد عام كامل ، سيكون لديك 779 دولارًا أمريكيًا في رأس المال لسدادها. بعبارة أخرى ، لقد دفعت 1320 دولارًا أمريكيًا لقرض 1000 دولار أمريكي ، لكن 221 دولارًا فقط من هذا المبلغ دفعت المبلغ الأساسي. والباقي كان مجرد اهتمام.

إذا واصلنا تنفيذ هذا السيناريو ، فسوف ينتهي بك الأمر إلى دفع إجمالي تقريبي قدره 3150 دولارًا أمريكيًا لتسديد المبلغ الأساسي بالكامل.

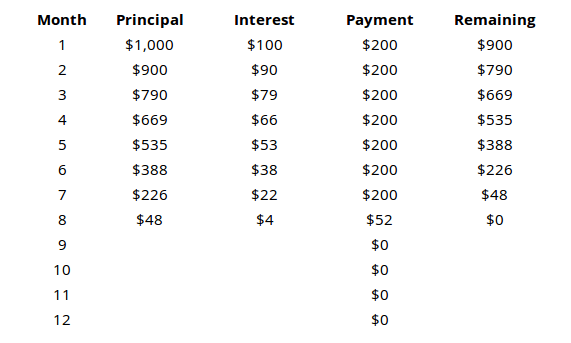

سيناريو الدفع الاستباقي

الآن دعونا نلقي نظرة على نفس القرض الذي تبلغ قيمته 1000 دولار مع معدل فائدة 10٪ يتكون شهريًا والحد الأدنى للدفع 110 دولارات ، ولكننا نتعمد دفع 200 دولار شهريًا.

النتائج مختلفة كثيرا. يتم تنفيذ القرض بالكامل في غضون 8 أشهر بعد دفع ما مجموعه 1452 دولارًا.

انظر إلى المدير المتبقي بعد كل شهر في كلا السيناريوهين لمعرفة مدى أهميته سداد أصل. إذا كنت تدفع الحد الأدنى فقط ، فإن معظم أموالك ستذهب لسداد الفائدة ، وليس رأس المال.

كرر هذا حتى تتمكن من قراءته في نومك: الحد الأدنى للدفعة الشهرية هو أغلى طريقة لسداد القرض.

أفضل طريقة لسداد الديون

الآن بعد أن عرفنا خطأ طريقة لسداد القروض ، دعونا نستكشف حق الطريق. هنا يأتي دور ميزانيتك. أنت فعل ميزانية أموالك ، أليس كذلك؟

إليك تذكير سريع: الدخل - المصروفات = الأموال المنفقة.

كلما أمكن ، يجب سداد جميع الديون على الفور. كلما استغرقت وقتًا أطول في إسقاط رأس المال ، كلما انتهى بك الأمر بدفع الفائدة. لذلك ، من أجل دفع أقل مبلغ من الفائدة ، يجب أن تغرق أكبر قدر ممكن من المال في سداد الديون كل شهر.

بعبارة أخرى ، بعد أن تعتني باحتياجاتك ونفقاتك الأساسية ، يجب وضع جميع الأموال المتبقية في سداد الديون.

ولكن ماذا لو كان لديك قروض متعددة؟ ما هي القروض التي يجب أن تسددها أولاً؟ كيف يمكنك توفير أكبر قدر من المال على المدى الطويل؟ هناك مدرستان فكريتان هنا.

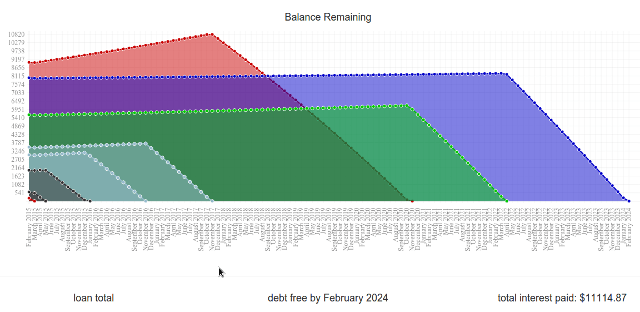

طريقة الانهيار الجليدي

في طريقة الانهيار الجليدي ، هدفك هو سداد القروض بأعلى سعر فائدة أولاً. ادفع الحد الأدنى لكل قرض ثم اغسل باقي أموالك القابلة للانفاق في القرض بأعلى فائدة. إذا تم ربط عدة قروض ، قم بإعطاء الأولوية للقرض صاحب الرصيد الأصغر.

هذا هو النهج الأكثر صحة من الناحية الرياضية لسداد الديون. سيوفر لك أكبر قدر من المال على المدى الطويل.

لماذا هذه أفضل طريقة؟

بدلاً من التفكير في ديونك على أنها حفنة من القروض المختلفة ، فكر فيها على أنها آلاف من قروض الدولار الواحد. بدلاً من قرض واحد بقيمة 1000 دولار بسعر فائدة 10٪ ، فكر في الأمر على أنه قرض بقيمة ألف دولار بسعر فائدة 10٪. فكر في جميع القروض الخاصة بك مثل هذا.

كما استنتجنا سابقًا ، نريد دائمًا التخلص من القروض ذات الفائدة المرتفعة في أسرع وقت ممكن. كل دولار تضعه مقابل السداد على قرض بفائدة عالية هو دولار واحد أقل سيولد فائدة عالية في المستقبل.

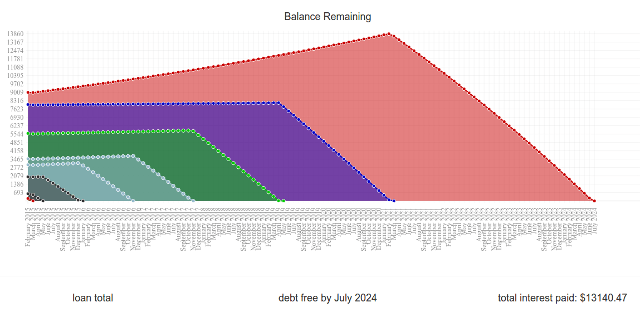

طريقة كرة الثلج

في طريقة كرة الثلج ، هدفك هو سداد القروض بأقل رصيد رئيسي أولاً. ادفع الحد الأدنى لكل قرض ثم اغسل باقي أموالك التي يمكن إنفاقها في القرض بأقل رصيد رئيسي. إذا كانت القروض المتعددة لها أرصدة متشابهة ، قم بإعطاء الأولوية لأعلى سعر فائدة.

هذه الطريقة أسوأ قليلاً من طريقة الانهيار الجليدي من حيث المال المطلق المدخر على المدى الطويل.

لماذا يختار أي شخص هذا على طريقة الانهيار الجليدي؟

علم النفس هو عامل كبير عندما يتعلق الأمر بسداد الديون. إذا كنت تواجه جبلًا من الديون ، فقد يكون الأمر مربكًا للغاية لدرجة أنك قد تشعر كما لو كنت أبدا سدادها. نحتاج جميعًا إلى انتصارات قصيرة المدى لإبقاء أنفسنا عاقلين ومتحمسين ، حتى لو كان ذلك يعني الادخار بعض الشيء نقود أقل على المدى الطويل.

تتيح لنا طريقة كرة الثلج تحقيق هذه الانتصارات. من خلال استهداف القروض ذات الرصيد الأدنى أولاً ، ستتمكن من الشعور بهذا الشعور بالرضا عن سداد القرض. إنه شعور رائع! انها مثيرة! بالإضافة إلى ذلك ، إنه قرض أقل في عقلك. لقد تم دفعها ، لقد انتهت ، وانتهت. حلاوة هذا الانتصار عادة ما تكون دفعة تحفيزية قوية للبقاء على المسار الصحيح.

إنها أسرع طريقة لخفض القروض الصغيرة وترك نفسك بقروض كبيرة أو اثنين بحلول النهاية - وهذه طريقة أسهل في إدارتها.

قارنها الآن: هناك موقع رائع يسمى Unbury.us حيث يمكنك إدخال جميع مبادئ القرض وأسعار الفائدة والمقارنة بين طريقتي الدفع هاتين تعرف على الوقت الذي ستستغرقه في سداد قروضك حتى الاكتمال ومقدار الفائدة التي تدفعها في نهاية المطاف على كل ذلك زمن. يمكنك أيضًا العبث بمبالغ الدفع الشهرية لمعرفة كيف يؤثر ذلك على كل شيء.

هناك أداتان ويب أخريان أكثر تعقيدًا بعض الشيء Payoff.io و Undebt.it. موصى به للغاية إذا كنت تريد شيئًا أكثر قوة وجودة من Unbury.us.

تم استخدام Unbury.us لإنشاء الرسوم البيانية أعلاه.

ملاحظة جانبية حول "Windfall Money"

أموال غير متوقعة هو أي تدفق نقدي غير متوقع. يمكن أن يكون مكافأة من العمل ، أو هدية من الأصدقاء أو أفراد العائلة ، أو حتى الفوز في اليانصيب. في أي وقت لديك فجأة بعض المال الإضافي في متناول اليد؟ هذا ما نتحدث عنه.

يستخدم معظم الناس الأموال غير المتوقعة كطريقة لعلاج أنفسهم. إنه أمر مغر بالتأكيد للقيام بذلك. ربما تريد قم ببناء جهاز كمبيوتر جديد كيفية بناء جهاز الكمبيوتر الخاص بكإنه لمن دواعي سروري أن نبني جهاز الكمبيوتر الخاص بك ؛ وكذلك تخويف. لكن العملية نفسها في الواقع بسيطة للغاية. سنرشدك إلى كل ما تحتاج إلى معرفته. قراءة المزيد . ربما تشعر أنك تستحق طراز الهاتف الذكي الجديد الذي تم إصداره للتو. أو ربما تريد ذلك تملق على ملابس جديدة 7 مدونات أزياء وموضة للرجال يجب أن تتبعهامنذ انتشار الخدمات مثل Blogger (Blogspot سابقًا) و Wordpress في منتصف عام 2000 ، نمت المدونات لتصبح واحدة من أكبر زوايا الإنترنت. في الآونة الأخيرة ، أطلق على هذا الركن اسم ... قراءة المزيد .

بقدر ما تريد ذلك ، سيكون المسار الأكثر ذكاء هو الامتناع. اغمر كل هذه الأموال المفاجئة في سداد الديون ولا تنظر للوراء. سيوفر لك كثيرا المال على المدى الطويل. قد يبدو الأمر مضيعة الآن ، لكنك ستجني الفوائد قريبًا بما فيه الكفاية.

سداد الديون هو كل شيء عن تأخر الإشباع. قد تضطر إلى المعاناة قليلاً من الألم والتضحية في الوقت الحالي ، ولكن كل ذلك سيكون يستحق ذلك بمجرد خفض الرصيد النهائي إلى $ 0. ثق أنك ستحب هذا الشعور.

المفتاح هو أن تبقى متحفزًا

سيظل معظمنا عالقين في الديون لفترة طويلة سواء قمنا بإغراق كل دولار متبقي في تلك المدفوعات الشهرية أم لا. اعتمادًا على الظروف ، يمكن أن تنظر إلى دين آخر لمدة خمس أو عشر سنوات أو حتى عشرين عامًا.

معرفة كيف لسداد الديون لا يهم إذا كنت لا تبالي لوضعه موضع التنفيذ. قد تشعر بالحماس تجاه كل هذا في هذه اللحظة ، ولكن هل ستشعر بنفس الشعور في غضون شهر؟ في غضون عام؟ أم ستقوم برمي المنشفة والعودة إلى الحد الأدنى من المدفوعات؟

مفتاح الخروج من الدين هو الحفاظ على دوافعك من البداية إلى النهاية.

ابدأ ببعض الأهداف. بالطبع الهدف الرئيسي هو "الخروج من الدين" ، ولكن من المهم وضع بعض الأهداف قصيرة المدى التي يمكنك تحقيقها على طول الطريق. ولكن قبل القيام بذلك ، من المهم أن تفعل ذلك أيضًا تعيين النوع الصحيح من الأهداف.

الهدف الصحيح محدد وقابل للقياس وواقعي. يجب أن يكون لها موعد نهائي ويجب أن يستند إلى الإجراءات وليس النتائج.

على سبيل المثال ، "أريد سداد القرض أ" هدف سيئ لأنه غامض ويركز على النتيجة النهائية. "أريد سداد القرض أ بحلول يناير 2020" أقل غموضًا ولكنه لا يزال يركز على النتيجة النهائية. "سأدفع 300 دولار في القرض أ كل شهر" هو نوع الهدف الذي تريده. إنه إجراء قابل للقياس يمكنك التحكم فيه بالكامل.

الأهداف طويلة المدى مهمة أيضًا. النعناع يقدم أ الأهداف المالية ميزة لا تساعدك فقط في وضع ميزانية لأموالك بشكل جيد ، ولكنها تمنحك أيضًا تعليقات مرئية حول التقدم الذي تحرزه. يمكن أن تشمل الأهداف المالية سداد الديون ، ولكن يمكن أن تشمل أيضًا الادخار للحصول على منزل أو عطلة وحتى أهداف الاستثمار طويلة المدى.

نوصي باستخدام طريقة كرة الثلج. على الرغم من أنه سيكلفك المزيد من المال على المدى الطويل ، إلا أن الفوائد النفسية تستحق ذلك. يمنحك مجموعة من الأهداف قصيرة المدى لتحقيق ويضمن أنك ستسدد قروضك على فترات منتظمة. هذا يعني أيضًا أنك ستشعر بانتظام بالرضا عن سداد هذا القرض التالي.

التعزيزات النفسية هي أفضل صديق لك وكل جزء من التحفيز يساعد. نحن ذكر النعناع من قبل كيفية استخدام النعناع لإدارة ميزانيتك والإنفاق على الإنترنت قراءة المزيد وسنوصي به مرة أخرى هنا. تعد الأشرطة والمخططات والرسوم البيانية المختلفة رائعة للتحفيز لأنها يمكن أن تصور تقدمك وتجعله يبدو أكثر واقعية. إذا لم يكن النعناع ، انظروا أنت بحاجة إلى ميزانية وهو يستحق ثمن 60 دولارًا.

مصدر آخر للتعزيزات النفسية: التلعيب. تعزز تطبيقات الويب مثل SaveUp عادات إنفاق أفضل من خلال مكافأة السلوك المالي الإيجابي (مثل الإيداع في حساب توفير).

احتفل بكل انتصار كبير أو صغير. عندما تصل إلى أحد أهدافك قصيرة المدى ، لا تخف من معاملة نفسك بمكافأة. سداد الديون هو ماراثون ومن المهم أن تأخذ بضع استراحات للمياه هنا وهناك. إذا لم تفعل ذلك ، ستحترق وتغرق في بركة من البؤس.

يجب ألا تكلف المكافآت الكثير من المال. نحن لا نتحدث عن أخذ إجازة خارج الدولة أو شراء تلفزيون جديد تمامًا. بعد كل شيء ، لا يزال لديك قروض أخرى لسدادها - ما لم تسدد للتو قرضك الأخير ، وفي هذه الحالة لا تتردد في الاحتفال بكبير! (فقط تأكد من أنك لا تضع نفسك في الديون).

ابحث عن مجموعة دعم أو رفيق مساءلة. إن الخروج من الديون بمفردك يفرض ضرائب على العقل والعواطف. في بعض الأحيان يكون من المفيد أن يكون لديك صديق على الهامش يشجعك. أو إذا وجدت أنه لا يمكنك الحفاظ على ميزانيتك ، فمن الجيد أن يكون لديك صديق يمكنه أن يبقيك في الطابور.

إنه مدفوع: البقاء بدون دين

بعد عقد أو عقدين - أو قبل ذلك إذا كنت محظوظًا - ستدفع الدفعة النهائية وتتنفس الصعداء. سيعود رصيد ديونك إلى $ 0 وسيتم رفع عبء ثقيل من أكتافك. يمكنك أن تعيش الحياة بدون هذا الشعور المستمر بالسحب إلى الوحل!

ولكن هذا لا يعني أنه يمكنك البدء في العيش بتهور. الاجتهاد أكثر أهمية الآن من أي وقت مضى ، وعليك أن تبقى على رأس عادات الإنفاق الخاصة بك. بعد كل شيء ، ما الفائدة من الخروج من الدين إذا انتهى بك الأمر إلى الوقوع في ذلك الحق؟

أنت مدين لنفسك بالبقاء بدون دين. لقد اكتسبتها ويجب عليك بذل كل ما في وسعك للحفاظ عليها بهذه الطريقة.

كن في حدود ميزانيتك. إن الحياة الخالية من الديون هي كل ما يتعلق بالتأكد من أن دخلك يبقى قبل نفقاتك. إذا كنت ترغب في إنفاق المزيد ، فسيتعين عليك أولاً زيادة دخلك. إذا انخفض دخلك ، ستحتاج إلى إعادة إنفاقك. القول أسهل من الفعل ، ولكن إذا كنت منضبطًا بما يكفي للخروج من الديون في المقام الأول ، فلن يكون هناك ما يدعو للقلق.

تجنب الائتمان قدر الإمكان. مباشرة من خلال هذه القاعدة الأساسية: إذا كنت لا تستطيع تحمله عن طريق الخصم ، فلا يمكنك تحمله عن طريق الائتمان. الإشباع الفوري هو أحد أسهل الطرق للوقوع في الديون ، خاصة إذا كنت عرضة لذلك التسوق دفعة خالف الاتجاه: 5 نصائح لتجنب التسوّق عبر الإنترنت بتهورهل أنت متسوق متهور؟ هل تتخلص من الأموال التي لا تريدها حقًا أو تحتاج إليها؟ إليك بعض النصائح والحيل لمساعدتك على استعادة السيطرة. قراءة المزيد . هل تريد شراء هذه السيارة أو التلفزيون أو الأداة الجديدة؟ وفر لها الوقت هو المال: 4 طرق لعلاج التسويف المالي وتوفير اليوماستيقظ! كلما طال الانتظار للحصول على أموالك الحالية والمستقبلية ، كلما خسرت المزيد من المال. نعم هذا صحيح. الإدارة المالية حاسمة للوقت. قراءة المزيد وشرائه عندما يكون لديك ما يكفي.

هناك حالتان عندما يكون الائتمان مقبولاً. أولاً ، عندما تريد أن تصبح مالكًا للمنزل وأنت متأكد تمامًا أن الرهن العقاري في حدود ميزانيتك. اثنان ، عند بناء درجة الائتمان الخاصة بك. للقيام بذلك ، قم بعمليات شراء صغيرة على بطاقة ائتمان وادفع الرصيد الكامل في نهاية كل شهر. في أي حالة أخرى ، تجنب الاعتماد على الائتمان!

استثمر دخلك الإضافي. بالنسبة لمعظم الناس ، يتم إنفاق الأموال الإضافية المتبقية بعد الاهتمام بالنفقات على الفور على الحلي الجديدة اللامعة. إذا كانت هذه هي الطريقة التي تريد بها إنفاق أموالك ، فابحث عنها. هذا حقك. ومع ذلك ، لماذا لا تستخدم هذه الأموال الإضافية كسب المزيد من المال ببساطة مقتصد: كيفية تعلم التمويل الشخصي بالطريقة السهلةهل تخشى الفواتير والديون بشكل منتظم؟ هل تشعر بالضياع عندما يتحدث الآخرون باستخدام اللغة المالية؟ إليك الأخبار الجيدة: لم يفت الأوان أبدًا للتعرف على المال. قراءة المزيد ?

يمكن أن تكون الاستثمارات موضوعًا مخيفًا عندما يتم تقديمها لأول مرة ، ولكنها ليست صعبة للغاية على الإطلاق. اعتمادًا على مدى كرهك للمخاطرة ، هناك خيارات مختلفة متاحة - بعضها عالي المخاطر وعائد مرتفع بينما البعض الآخر ثابت وأكثر موثوقية.

يمكن أن يكون تعلم كيفية الاستثمار أمرًا بسيطًا مثل ضبط هذه الأمور قنوات الاستثمار يوتيوب 10 قنوات يوتيوب لمعرفة كيفية استثمار المال قراءة المزيد .

انضم إلى مجموعة دعم. تتطلب الموارد المالية القوية انضباطًا قويًا ، وهو أمر ليس من السهل الحفاظ عليه لفترات طويلة من الزمن. لهذا السبب يجب عليك الانضمام مجموعة الدعم المالي الوقت هو المال: 4 طرق لعلاج التسويف المالي وتوفير اليوماستيقظ! كلما طال الانتظار للحصول على أموالك الحالية والمستقبلية ، كلما خسرت المزيد من المال. نعم هذا صحيح. الإدارة المالية حاسمة للوقت. قراءة المزيد - وهي مجرد طريقة رائعة لقول "مجتمع عبر الإنترنت" - سيساعدك هذا على إبقائك على المسار الصحيح ويذكرك بما تحاول تحقيقه.

أوصي بشدة مجتمعين على Reddit: /r/PersonalFinance و /r/Frugal. الأول يتعلق بالتخطيط والالتزام بخريطة طريق مالية طويلة الأجل بينما الثاني يتعلق بخفض النفقات غير الضرورية والعيش في حدود إمكانياتك. لشيء أكثر جدية ، فكر في الانضمام المدينون مجهولون.

افكار اخيرة

بغض النظر عن مقدار الدين الذي تتعامل معه ، سيكون هناك شيء واحد صحيح دائمًا: الدين ليس ممتعًا ، والديون ليس سهلاً ، والديون لا يمكن الاستخفاف بها. عليك أن تتعامل معها مباشرة وفي الوقت الحالي ، وإلا فستستمر في التعقيد بمرور الوقت. مهما كانت مدينًا لك الآن ، قد ينتهي بك الأمر إلى دفع ضعف هذا المبلغ.

كن على استعداد للعيش مؤقتًا دون معاييرك. لن يكون الأمر مريحًا وقد تشعر بأنك تستحق الأفضل ، ولكن الأهم هو الخروج من الدين في أقرب وقت ممكن. بمجرد أن تفعل ذلك ، سوف ترتفع جودة حياتك إلى أبعد من أحلامك الأكثر وحشية.

هل تعاني من الديون؟ كم يؤثر على حياتك؟ ما أنواع الحيل والنصائح التي استخدمتها على مر السنين للمساعدة في الخروج من حفرة الديون الخاصة بك؟ شارك معنا أدناه!

ائتمانات الصورة: سلسلة الديون عبر Shutterstock, بالوعة المال عبر Shutterstock, مكافحة المال عن طريق Shutterstock, ممحاة الديون عن طريق Shutterstock, نفى التوحيد عبر Shutterstock, حاسبة الميزانية عبر Shutterstock, التسوق السريع عبر Shutterstock, أسعار الفائدة عبر Shutterstock, الفائدة المركبة عبر Shutterstock, ترمومتر عن طريق شاترستوك, حرية الدين عبر Shutterstock, البقاء في الميزانية عبر Shutterstock, رسم بياني للاستثمار عبر Shutterstock

جويل لي لديه بكالوريوس. في علوم الكمبيوتر وأكثر من ست سنوات من الخبرة في الكتابة المهنية. وهو رئيس تحرير MakeUseOf.