الإعلانات

لدى معظم الأمريكيين المؤمن عليهم أحد نوعين من خطط الرعاية الصحية: HMO (منظمة صيانة صحية) أو PPO (منظمة موفر مفضلة). بشكل عام ، يهدف الأشخاص إلى خطة تحقق التوازن بين أقساط منخفضة للخصم وشهرية.

ولكن مع كل الاضطرابات المحيطة بقانون الرعاية بأسعار معقولة ("Obamacare") ، يفكر العديد من الأمريكيين في خيار ثالث. هذا ال HDHP مع HSAأو خطة رعاية صحية عالية الخصم مع حساب التوفير الصحي.

في هذه الأيام ، يمكن لـ HDHP مع HSA يوفر لك آلاف الدولارات كل عام ببساطة مقتصد: كيفية تعلم التمويل الشخصي بالطريقة السهلةهل تخشى الفواتير والديون بشكل منتظم؟ هل تشعر بالضياع عندما يتحدث الآخرون باستخدام اللغة المالية؟ إليك الأخبار الجيدة: لم يفت الأوان أبدًا للتعرف على المال. قراءة المزيد . لسوء الحظ ، لأن هناك الكثير من الأساطير والمفاهيم الخاطئة ، فإن الكثير من الأمريكيين يتجنبون الفكرة. "خصومات عالية؟ هل أنت مجنون؟" لكنها ليست سيئة كما تبدو. صادق!

كيف تعمل حسابات التوفير الصحية

أول شيء أولاً: لا تخلط بين "حساب التوفير الصحي" و "حساب الإنفاق المرن" و "الصحة" حساب السداد ، أو "حساب الإنفاق الصحي". إنها سهلة بشكل خاص مع تلك الأخيرة ، والتي لديها نفس الشيء بالاحرف الاولى! الاختلافات خارج نطاق هذه المقالة ، ولكن يجب أن تعرف تمامًا أن هذه ليست نفس الشيء.

حساب التوفير الصحي هو بالضبط ما يبدو عليه: حساب توفير يمكنك استخدامه لدفع نفقات وتكاليف الرعاية الصحية. يتضمن الخصومات. لكنها أكثر من مجرد حساب توفير. يأتي مع مزايا خاصة تجعله جديرًا بالاهتمام ، بالإضافة إلى بعض القيود التي تمنعك من استغلاله.

لاحظ أن HSA ليس خطة رعاية صحية. يتم استخدامه بالاقتران مع خطة رعاية صحية. أنت لا تستبدل HMO أو PPO بـ HSA. بدلاً من ذلك ، إذا كان HMO أو PPO الخاص بك مؤهلاً كـ HDHP ، فإنك تصبح مؤهلاً لاستخدام HSA مع خطتك.

فوائد حساب التوفير الصحي

نقطة البيع الرئيسية هي أنه يمكنك المساهمة بدولارات ما قبل الضريبة في HSA. المساهمات معفاة من الضرائب ، مما يعني أنها تقلل من التزامك الضريبي بنفس الطريقة مثل مساهمات 401 (ك) و IRA. باختصار ، إن وضع الأموال في HSA يعني تدفع أقل في الضرائب.

ليس هذا فقط ، ولكن أموال HSA الخاصة بك لا تخضع للضريبة طالما أنك تنفقها على نفقات الرعاية الصحية المشروعة. ما الذي يعتبر شرعيًا؟ يجب عليك الرجوع إلى تفاصيل HSA الخاصة بك للحصول على التفاصيل ، ولكن عادة ما تكون زيارات الطبيب ، والعقود ، والتأمين ، والخصم ، والوصفات الطبية والأدوية التي لا تستلزم وصفة طبية ، والعناية بالعيون كلها مشروعة.

فائدة كبيرة أخرى هي أن أموال HSA تتدحرج من سنة إلى أخرى ، وتميز حسابات HSA من حسابات الإنفاق المرنة. تتم إعادة تعيين FSA النموذجي إلى الصفر في نهاية العام ، لذلك تخسر أي أموال لا تنفقها. قد يقوم بعض أصحاب العمل بتقديم مساهمات إلى HSA الخاص بك على مدار العام. هذا مال مجاني!

ولا تنس أن خطط الرعاية الصحية عالية الخصم لديها أقساط شهرية أقل بكثير مقارنة بخطط الرعاية الصحية منخفضة أو متوسطة الخصم. لدرجة أنك عادة ما تتقدم من حيث المدخرات الممتازة مقابل تكاليف قابلة للخصم.

كيفية استخدام حساب التوفير الصحي

عندما تكون مؤهلاً (انظر القيود أدناه) ، يمكنك فتح HSA في أي بنك يدعم مثل هذا الحساب. صاحب العمل قد يكون لديه بنك مفضل. بمجرد فتح الحساب ، ستتلقى بطاقة خصم وربما طريقة للتحقق من رصيدك عبر الإنترنت.

في أي وقت تحتاج فيه إلى دفع نفقة متعلقة بالرعاية الصحية ، يمكنك فقط سحب بطاقة الخصم مثل أي بطاقة أخرى. بعد ذلك ، سيتم خصم الأموال من حسابك. لا يصبح الأمر أبسط من ذلك بكثير.

قيود حساب التوفير الصحي

من أجل أن تكون مؤهلاً للحصول على HSA في عام 2017 ، يجب أن تلبي خطة الرعاية الصحية الخاصة بك إرشادات IRS هذه لكي تعتبر HDHP:

- للخصم السنوي الفردي على الأقل 1300 دولار.

- للخصم السنوي للعائلة لا يقل عن 2600 دولار.

- حد أقصى من الجيب الفردي لا يقل عن 6550 دولارًا.

- الأسرة من الجيب بحد أقصى 1300 دولار على الأقل.

إذا كنت ترغب في الانسحاب من HSA لأي سبب بخلاف نفقات الرعاية الصحية المؤهلة ، فسيتم فرض ضرائب على مبلغ السحب الخاص بك وسوف تتحمل عقوبة إضافية 10٪.

يتم تطبيق عدد قليل من القيود الأخرى. على سبيل المثال ، أنت غير مؤهل إذا كنت

- لديك FSA أو HRA جنبا إلى جنب مع HSA ؛

- مسجلون في الرعاية الطبية أو الرعاية الصحية أو الرعاية الصحية مدى الحياة ؛

- تلقيت إعانات VA في الأشهر الثلاثة الماضية ، باستثناء الرعاية الوقائية ، أو إذا كان لديك تصنيف إعاقة من VA ؛

- مؤهلين للمطالبة باعتمادهم على الضرائب.

لمزيد من التفاصيل ، راجع كتيب مصلحة الضرائب الأمريكية حول HSAs و MSAs و FSAs و HRAs.

وأخيرًا ، هناك حدود مساهمة سنوية لـ HSAs. في عام 2017 ، كانت الحدود

- 3400 دولار للخطط الفردية (أقل من 55 عامًا) ؛

- 4400 دولار للخطط الفردية (55 سنة فما فوق) ؛

- 750 6 دولارًا للخطط العائلية (أقل من 55 عامًا) ؛

- 7750 دولارًا للخطط العائلية (55 عامًا أو أكثر).

لاحظ أنه يجب عليك تقسيم مساهمات HSA الخاصة بك لجميع الأشهر غير المؤهلة للحصول على HSA في السنة. على سبيل المثال ، إذا كنت فردًا يقل عمره عن 55 عامًا وكنت غير مؤهل في يناير وفبراير ، فيمكنك المساهمة بمبلغ 3400 دولار × 10/12 = 2833 دولارًا في HSA.

هل HSA هو الأفضل لك؟ كيف تعرف

أكبر عيب في HSA هو متطلبات الخطة عالية الخصم.

معظم HDHPs تتطلب منك دفع معظم النفقات من الجيب حتى المبلغ القابل للخصم قبل تبدأ الخطة بالمساهمة ، وحتى ذلك الحين يجب عليك دفع تأمين العملات المعدنية حتى تصل إلى الجيب أقصى. بعد ذلك ، يتم تغطية كل شيء آخر بنسبة 100٪. قد تختلف التفاصيل من خطة إلى أخرى ، ولكن هذا يميل إلى أن يكون الهيكل.

ولكن يتم اقتطاع خصومات HDHP من خلال أقساط شهرية أقل ، والتي يمكن أن توفر لك المال. دعونا نلقي نظرة على مقارنة عملية باستخدام خطتين عرضتا على عائلتي. الأول هو خطة صحية منخفضة الخصم (LDHP) ، والثاني هو نوع HDHP الذي ناقشناه.

- LDHP: 550 دولارًا أمريكيًا شهريًا / 750 دولارًا قابلة للخصم / 2000 دولارًا أمريكيًا كحد أقصى / 20٪ تأمين مشترك.

- HDHP: 300 دولار شهريًا / 2500 دولار قابل للخصم / 5000 دولار أمريكي بحد أقصى / 20٪ تأمين مشترك.

أ شخص سليم جدا الذين لا يستخدمون تأمينهم سينتهي بهم المطاف بإنفاق 6،600 دولار سنويًا للخطة التقليدية منخفضة الخصم و 3،600 دولار سنويًا للخطة عالية الخصم. لا يقتصر الأمر على توفير 3000 دولار أمريكي في الأقساط السنوية من خلال الخطة العالية للخصم ، بل يمكنهم أيضًا توفير آلاف الدولارات قبل الضرائب في HSA.

أ مريض جدا الذي يزيد من تأمينه سينتهي به الأمر بإنفاق 8،600 دولار سنويًا للخطة منخفضة الخصم أو 8،600 دولار سنويًا للخطة عالية الخصم. لكن تذكر ، يمكن دفع الخطة عالية الخصم لاستخدام دولارات ما قبل الضرائب! دفع 8600 دولار في السيناريو منخفض الخصم هو نفسه تقريبًا 11467 دولارًا في دولارات ما قبل الضرائب. في هذا المثال ، يكون HDHP في الواقع أكثر فعالية من حيث التكلفة إذا كنت تتوقع الوصول إلى الحد الأقصى من الجيب.

أ شخص نموذجي الذين يستخدمون بعضًا من تأمينهم ، ولكن ليس كلهم ، أصعب قليلاً في التقييم. على سبيل المثال ، تخيل أن زيارة غرفة الطوارئ تكلف 15000 دولار. في الخطة منخفضة الخصم ، قد تحتاج فقط إلى دفع كوباي 200 دولار. ستطلب منك الخطة عالية الخصم أن تدفع كامل الفاتورة حتى المبلغ القابل للخصم (2500 دولار) ، ثم 20٪ تأمين مشترك على المبلغ المتبقي (12500 دولار × 20٪ = 2500 دولار). إذا كانت هذه هي نفقاتك الطبية الوحيدة طوال العام ، فستكلف الخطة الأولى 6،800 دولارًا للسنة ، بينما تكلف الخطة الثانية 8،600 دولارًا.

ولا تنس أن الخطط منخفضة الخصم تميل إلى توفير تغطية أفضل خلال مرحلة الرعاية الصحية التي لا تزال تدفع للخصم. على سبيل المثال ، يبدأ خيار خطتي عالية الخصم فقط في تغطية الاختبارات التشخيصية بعد استيفائي للخصم. يغطي خيار خطتي منخفضة الخصم 100 ٪ من الاختبارات التشخيصية حتى قبل الوفاء بالخصم.

مقارنة خطط HSA وغير HSA

حسنًا ، كل ما سبق يتطلب الكثير من الرياضيات وطحن الأرقام والوقت. ربما ليس لديك الإرادة أو أي مكان للقيام بأي من ذلك. ألا توجد أداة ستقوم بتحطيم الأرقام بالنسبة لك؟ في الحقيقة، نعم!

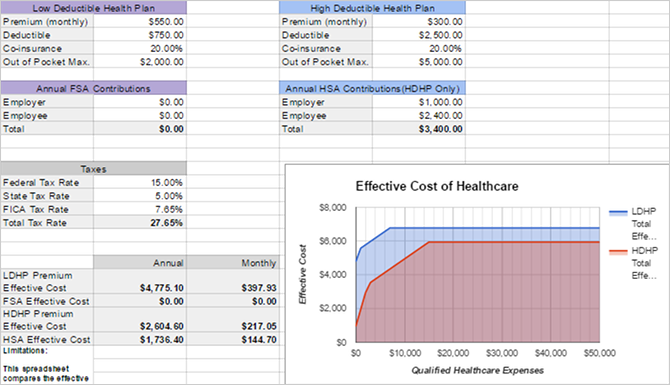

مستخدم reddit باسم HSASpreadsheetGuy إنشاء جدول بيانات Google الذي يقارن تلقائيًا التكاليف المحتملة لخطة عالية الخصم مع HSA مقابل خطة منخفضة الخصم. كما يأخذ في الاعتبار الاعتبارات الضريبية. يمكن مقارنة خطتين فقط في كل مرة ، ولكن مع ذلك ، فهي مفيدة للغاية. إليك كيفية استخدامه:

- افتح ال جدول في جداول بيانات Google.

- اذهب إلى ملف> عمل نسخة ... لنسخه إلى Google Drive الخاص بك.

- املأ أقسام جدول البيانات: خطة صحية منخفضة للخصم ، مساهمات FSA السنوية ، خطة صحية عالية للخصم ، مساهمات HSA السنوية ، والضرائب.

- انظر إلى النتيجة التكاليف الفعالة لمعرفة أيهما يقدم قيمة أكبر. الرسم البياني على اليمين هو طريقة رائعة لتصور الاختلافات.

كما سترى ، كلما ساهمت في HSA ، كلما أصبحت الخطة عالية الخصم. هذا هو جمال HSA: على الرغم من الخصم المرتفع ، فإنك تدفع بدولارات ما قبل الضرائب. لذا ينتهي بك الأمر إلى ادخار الكثير على المدى الطويل.

باختصار ، يمكن أن يكون HDHP مع HSA موفرًا ممتازًا للمال بالنسبة لشخص ما صحي جدا أو مريض جدا، ولكن فقط إذا كنت المساهمة بقدر ما تستطيع في HSA الخاص بك. إذا لم يكن لديك ما يكفي من المدخرات لتغطية الحد الأقصى من النقود الخاصة بك في أي وقت معين ، فقد تفضل خطة أقل خصمًا. إذا لم تكن بصحة جيدة أو غير صحي ، فقد تفضل خطة أقل خصمًا أيضًا.

تذكر: احتفظ بإيصالاتك

إنه شيء يقع ضحية له الإقرارات الضريبية الاحتيالية كيفية البقاء في مأمن من الاحتيال الضريبي هذا الموسم الضريبييتزايد الاحتيال الضريبي ، ويجعلك تسجيل الضرائب عبر الإنترنت هدفًا. ما الذي يمكنك فعله للتأكد من أنك لست ضحية الاحتيال الضريبي هذا العام؟ قراءة المزيد . إنه أمر آخر لارتكاب الاحتيال الضريبي من خلال إساءة استخدام حساب التوفير الصحي الخاص بك. نظرًا لأن HSAs سهل الاستخدام ، يجب أن تكون مسؤولاً عنك. لا تستخدمه أبدًا لتغطية نفقات الرعاية الصحية غير المؤهلة. إذا قامت IRS بتدقيقك ، يجب أن تكون قادرًا على إظهار دليل على الإنفاق المشروع.

على هذا النحو ، في أي وقت تدفع فيه ببطاقة الخصم HSA الخاصة بك ، يجب أن تحصل دائمًا على إيصال. لا يهم ما إذا كان هذا الإيصال ورقيًا أم رقميًا طالما أنك حصلت على واحد.

إذا حصلت على إيصال ورقي ، يجب عليك بالتأكيد مسحه ضوئيًا كمستند PDF أفضل تطبيقات الاستلام للمسح الضوئي والتتبع وإدارة الفواتيرستساعدك تطبيقات ماسح الإيصالات هذه في مسح كل فاتورة وحفظها وتنظيمها وفقًا لاحتياجاتك الشخصية أو التجارية. قراءة المزيد . توجد الكثير من الأدوات لذلك ، بما في ذلك تطبيقات الهاتف المحمول المجانية أو المدفوعة بالإضافة إلى الماسحات الضوئية المادية لجهاز الكمبيوتر الخاص بك. في كلتا الحالتين ، تأكد فقط من تخزين ملفات PDF هذه بأمان ، و تأكد من عمل نسخة احتياطية لهم 5 حقائق أساسية عن النسخ الاحتياطي يجب على كل مستخدم Windows معرفتهالا نتعب أبدًا لتذكيرك بعمل نسخ احتياطية والحفاظ على بياناتك آمنة. إذا كنت تتساءل عن عدد المرات التي يجب عليك نسخ ملفاتك احتياطيًا فيها ، وعدد مرات ذلك ، ومكانها ، فلدينا إجابات مباشرة إلى الأمام. قراءة المزيد !

السبب السري لماذا HSAs Rock

بالإضافة إلى ما سبق ، هناك شيئان آخران يجب معرفتهما عن HSAs.

أولاً ، يمكنك استثمار أموال HSA دون دفع ضريبة على الأرباح. بهذا المعنى ، يجعل HSA وسيلة تقاعد رائعة إلى جانب 401 (ك) و IRA. لكن يمكن القول إنه أفضل ، لأنه ذو ميزة ضريبية ثلاثية. يمكنك المساهمة بأموال قبل الضريبة ، ولا تخضع أرباح الاستثمار للضرائب ، ويمكنك إجراء عمليات سحب معفاة من الضرائب على نفقات صحية مؤهلة.

ثانيًا ، يمكنك تأجيل السحب من نفقات الرعاية الصحية إلى المستقبل. لنفترض أن زيارة طبيبك تكلفك 100 دولار اليوم. يمكنك الدفع من جيبك ، وحفظ الإيصال ، ثم إجراء سحب 100 دولار من HSA الخاص بك في أي وقت في المستقبل. لا يوجد حد زمني بين الوقت الذي تتحمل فيه نفقات الرعاية الصحية والوقت الذي يمكنك فيه سحب المبلغ مقابل ذلك.

سيترك العديد من الأشخاص ذوي الخبرة المالية مساهماتهم في HSAs ، ويستثمرونها في السوق ، دعهم ينمون من خلال الفائدة المركبة ، ويقومون بسحب مؤجل عندما يصلون إلى المستقبل عمر، مثل التقاعد 5 قطع مقبولة من نصائح التمويل الشخصي للتجاهلهناك الكثير من التمويل الشخصي الجيد ، ولكن هناك بعض النصائح المالية التي يجب عليك تجاهلها بالتأكيد. هنا خمسة من الأكثر شيوعا. قراءة المزيد . (يعني حد المساهمة السنوية أن هناك تكلفة فرصة لإجراء عمليات السحب. تذكر أنه لا يمكنك إعادة المساهمة بهذا المال لاحقًا.)

إذا كنت تخطط لذلك يتقاعد في أقرب وقت ممكن هل يمكنك التقاعد مبكرًا؟ سوف اقول لكم هذه الآلات الحاسبةالاستقلالية المالية والتقاعد المبكر (FIRE) هدفان عظيمان ، ولكن كيف يمكنك معرفة ما إذا كان ذلك ممكنًا؟ سوف تساعد هذه الآلات الحاسبة. قراءة المزيد ، HSA هي أداة استثمار فعالة للغاية. يقترح البعض حتى إعطاء الأولوية له على 401 (ك) و IRA بعد الاستفادة من أي مزايا مطابقة للشركة. ألست متأكدًا مما إذا كنت على المسار الصحيح للتقاعد؟ انظر الآن مع هذه الآلات الحاسبة والتقاعد أنيق هل تدخر ما يكفي للتقاعد؟ اكتشف مع هذه الأدوات 9التوفير للتقاعد هو أحد أهم الأشياء التي يمكنك القيام بها - ولكن كيف تعرف إذا كنت قد ادخرت ما يكفي؟ إليك 9 أدوات لمساعدتك في معرفة ذلك. قراءة المزيد .

نأمل أن تتمكن الآن من معرفة سبب كون HSAs مذهلة في الظروف المناسبة. ما رأيك؟ هل أنت سعيد بدفع أقساط أعلى للخصم الأقل؟ شاركنا أفكارك في التعليقات!

ائتمانات الصورة: mirtmirt / Shutterstock

جويل لي لديه بكالوريوس. في علوم الكمبيوتر وأكثر من ست سنوات من الخبرة في الكتابة المهنية. وهو رئيس تحرير MakeUseOf.