الإعلانات

في وقت ما من العام الماضي ، حصلت على درجة ائتمان في نطاق 300. هذا أمر فظيع. هذه نتيجة تتوقعها إذا كنت قد قدمت للتو إفلاسًا. لا أخشى أن أعترف بذلك ، لأنه في حوالي ستة أشهر ، رفعت هذه النتيجة إلى ما يقرب من 700.

تحسين درجة الائتمان الخاصة بك كيفية تحسين ومراقبة نقاط الائتمان الخاصة بك باستخدام التكنولوجيايمكن أن يكون لنقاط الائتمان الخاصة بك تأثير كبير على حياتك المالية. نفسر كيف يحسب وكيف يمكنك تحسينه. اقرأ أكثر لا يجب أن تكون عملية معقدة ومعقدة. مع عدد قليل من السلوكيات والإجراءات البسيطة ، يمكنك تعزيز درجة الائتمان الخاصة بك بسرعة في غضون أشهر قليلة فقط. لقد فعلت ذلك بهذه الخطوات الست ، ويمكنك ذلك أيضًا.

يحتوي هذا الدليل على معلومات من مكاتب الائتمان ومؤسسات الائتمان المحترمة ، لذا فهو أكثر موثوقية من أي شيء ستجده في أي منتدى أو مدونة صغيرة عبر الإنترنت. بالإضافة إلى تعلم كيفية تحسين درجاتك ، ستجد الكثير من الموارد التي يمكن أن تساعدك. لذلك دعونا نبدأ في تعزيز درجة الائتمان!

1. فهم استخدام الائتمان الخاصة بك

العامل الأكثر أهمية في درجة الائتمان الخاصة بك هو شيء يسمى استخدام الائتمان.

تبدو معقدة ، لكنها ليست كذلك.

استخدام الائتمان هو النسبة بين رصيدك المتاح (جميع حدود الائتمان الخاصة بك) وإجمالي رصيدك المستخدم (كل أرصدة الائتمان الخاصة بك). عندما تقسم الأرصدة الخاصة بك على حدود الائتمان الخاصة بك وتضرب في 100٪ ، يجب أن ينتهي بك الأمر إلى رقم أقل من 30٪. ويمثل هذا استخدام ائتماني "صحي". كما أنه يؤدي إلى درجة ائتمان عالية جدًا.

تشرح واحدة من أكبر وكالات الإبلاغ عن الائتمان ، Experian ، هذا على النحو التالي:

… أحد أهم العوامل في درجات الائتمان هو مدى قرب الأرصدة الخاصة بك من حدود الائتمان الخاصة بك. تضيف درجات الائتمان الحدود والأرصدة في حساباتك المتجددة من أجل حساب النسبة الإجمالية للرصيد إلى الحد ، أو معدل الاستخدام. كلما زاد معدل الاستخدام الخاص بك ، زاد التأثير السلبي على علاماتك.

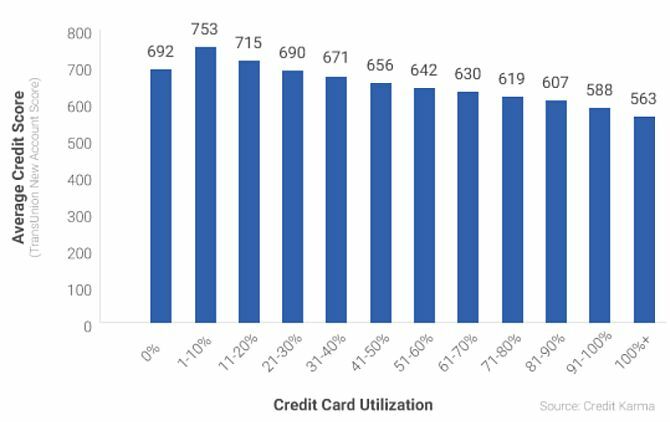

ربما تفكر في أن الطريقة السريعة لتعزيز نتيجتك على الفور هي سداد كل بطاقة ائتمان واحدة وعدم استخدامها أبدًا ، أليس كذلك؟ هذا خطأ في الواقع. صدق أو لا تصدق ، استخدام 0٪ هو في الواقع شيء سيئ.

في عام 2016 ، الائتمان الكرمة اكتشف على الفور نقاط الائتمان الخاصة بك مجانًا مع كارما الائتمان اقرأ أكثر استعرضت درجات الائتمان مقابل نسب الاستخدام لأعضائها البالغ عددهم 15 مليونًا واكتشفت نمطًا مثيرًا للاهتمام.

الأشخاص الذين يستخدمون الائتمان بنسبة 0 ٪ في الواقع لديهم درجة ائتمانية أسوأ من أولئك الذين يستخدمون 1-20 ٪.

ماذا يعني هذا؟ هذا يعني انه لبناء درجة ائتمان ، يجب أن يكون لديك الكثير من الائتمان المتاح الذي لا تستخدمه، ولكن يجب أن تحاول استخدام 1٪ إلى 20٪ من هذا الحد الإجمالي.

يجب أن تكون بقية الإجراءات في هذه المقالة مصممة خصيصًا لحالتك ونسبة الاستخدام الحالية. لا أحد يبدأ من نفس الوضع. فمثلا:

- إذا كنت قد وصلت إلى خمس بطاقات ائتمان بحد أقصى 4000 دولار لكل منها ، فأنت تستخدم 100٪.

- ربما لديك بطاقة ائتمان واحدة بحد 500 دولار ، وتستخدمه لشراء مواد بقالة بقيمة 300 دولار شهريًا. حتى إذا قمت بدفعها بالكامل ، يمكن أن يتقلب استخدامك بين 0 ٪ إلى 60 ٪ ، اعتمادًا على عندما يسحب مكتب الائتمان بياناته.

- ربما لا تستخدم سوى 20٪ من رصيدك المتاح ، ولكنك أحيانًا تفوتك قرض الطالب أو دفع اقساط الرهن العقاري أفضل حاسبات الرهن العقاري على الإنترنت وكيفية استخدامهاقد يكون من الصعب معرفة مقدار تكلفة الرهن العقاري على المدى الطويل ، لكن هذه الآلات الحاسبة تجعل الأمر سهلاً ، بغض النظر عن مقدار المعلومات التي لديك. اقرأ أكثر . يتطلب وضعك مجموعة مختلفة تمامًا من الإجراءات.

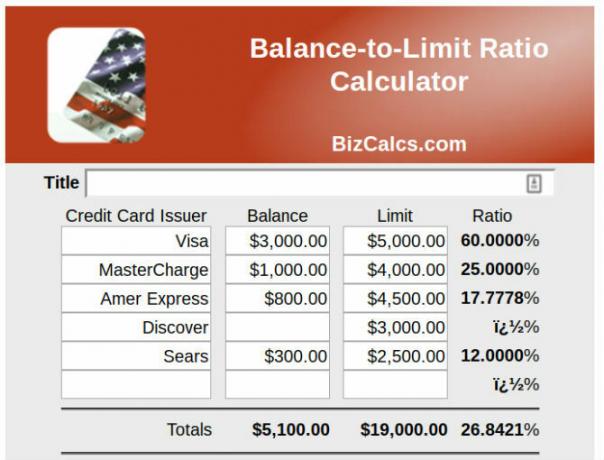

أفضل طريقة لبدء هذه العملية ، قبل متابعة هذه المقالة ، هي تحديد استخدام الائتمان الخاصة بك. يمكنك جمع كل أرصدة بطاقات الائتمان والقروض الخاصة بك ، وتقسيمها على الحد الأقصى لأرصدة تلك الحسابات ، والضرب في 100٪. أو يمكنك استخدام إحدى الأدوات أدناه.

تعليمات استخدام الائتمان

لا تقلق بشأن محاولة معرفة استخدامك الائتماني بنفسك. هناك الكثير من الموارد المتاحة لمساعدتك على حسابها.

- BizCalcs.com هو موقع يستضيف تشكيلة من حاسبات التمويل الشخصي أفضل حاسبات التمويل والميزانية الشخصية لإدارة نفقاتكيمكن أن يكون ترتيب أموالك أمرًا صعبًا ، ولكن وجود الأرقام المناسبة في متناول اليد يجعل الأمر أسهل كثيرًا. بغض النظر عن وضعك المالي ، لدينا الآلات الحاسبة التي تحتاج إليها. اقرأ أكثر لمساعدتك في اتخاذ القرارات المالية والميزانية. هذا هو المكان الذي ستجد فيه هذا سهل الاستخدام حاسبة استخدام الائتمان. ما عليك سوى كتابة جميع الأرصدة وحدود الائتمان الخاصة بك ، والسماح للآلة الحاسبة بالباقي.

- الائتمان الكرمة هي المفضلة عندما يتعلق الأمر بمراقبة وضع الائتمان الخاص بك. لا يُظهر الموقع درجة الائتمان الإجمالية الخاصة بك فحسب ، بل يمنحك أيضًا استخدامك الإجمالي للائتمان الذي تم سحبه مباشرةً من تقرير الائتمان الخاص بك. لا يلزم الحساب اليدوي!

بالطبع ، استخدام الائتمان بسيط بما يكفي لتستخدمه بنفسك جدول بيانات بسيط 15 قوالب جداول بيانات Excel لإدارة أموالكدائما تتبع صحتك المالية. قوالب جداول بيانات Excel المجانية هذه هي الأدوات التي تحتاجها لإدارة أموالك. اقرأ أكثر وقليلا من الوقت. يعد قضاء الوقت في معرفة مكانك مع رصيدك خطوة أولى حاسمة نحو ترتيبها.

2. تسوية مع المدينين

قد يبدو السماح بتراجع درجة الائتمان الخاصة بي إلى 300s فكرة رهيبة ، لكن كان لدي خطة. كانت المشكلة هي أنني كنت بحاجة إلى السماح لخزان النقاط الخاص بي حتى أتمكن من البدء في العمل على تحسينه. دعني أوضح وضعي ، وقد يساعدك على فهم موقفك بشكل أفضل.

من خلال مزيج من زيادة الإنفاق على العديد من بطاقات الائتمان اعثر على أفضل عروض بطاقات الائتمان عبر الإنترنت مع هذه المواقع العشرة الرائعةسواء كنت تبحث عن مكافآت الاشتراك أو استرداد النقود أو برامج المكافآت أو خصومات الولاء ، فقد قمنا بتغطيتك. إليك 10 مواقع ستساعدك في العثور على أفضل صفقات بطاقات الائتمان. اقرأ أكثر بينما في الكلية وعائلتنا تتعرض لأزمة طبية كبيرة بعد حوالي عشر سنوات من التخرج ، واجهنا الموقف التالي:

- 100000 دولار في الائتمان المتاح و 30.000 دولار في الأرصدة الدورية ، استخدام 30٪ ؛

- زيادة المدفوعات الطبية للعلاجات الجارية التي تصل إلى 1200 دولار شهريًا ؛

- جراحة الظهر التي أضافت إلى العبء المالي الطبي الموجود بالفعل ؛

- لا توجد طريقة لدفع كل ذلك.

نظرًا لأنني من النوع الذي سيعمل ثلاث وظائف بدلاً من الإفلاس ، كنت أدفع الحد الأدنى التوازن على جميع بطاقات الائتمان لدينا ودفع جميع فواتير الأسرة العادية في الوقت المحدد ، ولكن لا تدفع مستشفى. لم يكن هناك ما يكفي من المال المتبقي.

يعمل مثل هذا السيناريو لفترة طويلة فقط ، وفي مرحلة ما ستصل إلى نقطة اللاعودة ، وقد فعلنا ذلك. اكتشف شيئًا ما ، أو ملف الإفلاس. في كلتا الحالتين ، كانت درجتي الائتمانية المميزة التي وصلت إلى حوالي 800 في خطر.

بعد إجراء بعض الأبحاث ، إليك ما اكتشفته. إذا كان لديك سبب وجيه ، مثل النفقات الطبية ، يمكنك التفاوض على تسوية مع الدائنين. لذلك بدأت الاتصال.

هناك أسباب أخرى تبرر التسوية أيضًا ، مثل فقدان الوظيفة أو الوفاة في الأسرة أو أي سبب آخر للمعاناة من انخفاض هائل في دخلك.

ستحتاج أيضًا إلى مبلغ كبير من المال. يعد الاقتراض من خطة التقاعد 401 (ك) خيارًا إذا لم يكن لديك بدائل. لا يعتبر قرضًا فعليًا ، لذلك لا يظهر في تقرير الائتمان الخاصة بك. يمكنك اقتراض ما يصل إلى 50٪ من رصيد خطتك بدون عقوبة. ومع ذلك ، قبل اتخاذ هذا الطريق ، تحقق مما إذا كان أحد أفراد العائلة الأثرياء قد يفكر في إعطائك قرضًا بدلاً من ذلك ، لأن الغمر في مدخرات التقاعد الخاصة بك يمكن أن يكون كارثيًا على المدى الطويل.

كم ستحتاج؟ اعتمادًا على مهاراتك التفاوضية ، ستتمكن من تسوية ما بين 40٪ إلى 60٪ من رصيد بطاقة الائتمان.

إليك كيفية متابعة عملية التفاوض:

- احسب النسبة المئوية من الدين الذي تدين به لكل دائن. قم بتقسيم المبلغ الإجمالي الخاص بك بين الدائنين باستخدام هذه النسب المئوية. لا يمكنك تقديم أكثر من هذا المبلغ لكل دائن أثناء التفاوض.

- توقف عن دفع بطاقات الائتمان الخاصة بك لأكثر من ستة أشهر. دفع جميع الفواتير الأخرى في الوقت المحدد. سوف تنخفض درجة الائتمان الخاصة بك. حسنا.

- بعد ستة أشهر ، اتصل بالدائنين واشرح أن لديك مبلغًا إجماليًا من المال لتوزيعه على دائنيك ، وقدم لهم 30 ٪ من الرصيد. سوف يسخرون ويقولون لا. شكرا لهم واغلق الخط. انتظر لمدة شهر واتصل مرة أخرى.

- سيقدمون لك خطط دفع أقل. سوف يهددون بمقاضاتك. لنفترض ببساطة أنه ليس لديك أموال ، فقط مبلغ إجمالي لتوزيعه على جميع الدائنين ، أو خذه أو اتركه. إذا قالوا لا لـ 40٪ ، أغلق الخط واتصل مرة أخرى خلال شهر. سوف تتغير لحنهم في الوقت المناسب.

- في النهاية ، ستقدم أنت أو أنت شيئًا ما بين 40٪ إلى 60٪ من الرصيد. لا تكن جشعا. اسأل عن القليل الذي يمكنك دفعه مقدمًا لإرسال اتفاقية التسوية كتابيًا. بمجرد الحصول عليه ، ادفع الباقي.

- ضع في اعتبارك أنك ستحتاج إلى دفع ضرائب الدخل على جزء التسوية الذي تم شطبه.

لماذا يجب أن تستقر؟

لأنه إذا كنت مدينًا بالفعل بالحد الأقصى تقريبًا على جميع بطاقات الائتمان الخاصة بك ، فلن تنجح أي من النصائح أدناه. استخدامك من خلال السقف ، وأنت اساسا الفقراء من الديون كيفية الثراء: أسرع طريقة للخروج من الديونتخيل أن تكون بدون ديون. لا أرصدة مسحوبة أو فواتير غير مدفوعة. هناك طريقة مضمونة لإخراج نفسك من الديون. يبدأ بخطة وبعض الانضباط. دعونا زيارة المكونات الأخرى. اقرأ أكثر .

عليك أن قلل من رصيدك بأي وسيلة ضرورية. إذا لم يكن لديك سبب طبي أو متعلق بالوظيفة للاستقرار ، فأنت بحاجة إلى ذلك إعادة تخصيص ميزانيتك الشهرية أفضل الكتب الإلكترونية المجانية لتعلم نفسك حول التمويل الشخصيإذا كنت تريد المضي قدمًا في الحياة ، فإن التمويل الشخصي مهارة ضرورية. احرص على تسريع هذه الكتب الإلكترونية الرائعة الرائعة. اقرأ أكثر وطبق أكبر قدر ممكن من دخلك على سداد تلك الأرصدة بأسرع ما يمكن. بمجرد الوصول إلى هذه النقطة ، تكون مستعدًا للمضي قدمًا.

موارد لتسوية الديون

في مقالتي عن باستخدام Excel لإدارة حياتك كيفية استخدام Microsoft Excel لإدارة حياتكليس سرا أنني من محبي اكسل. يأتي الكثير من ذلك من حقيقة أنني أستمتع بكتابة كود VBA ، و Excel مع نصوص VBA تفتح عالماً كاملاً من الاحتمالات ... اقرأ أكثر ، قمت بتضمين قسم حول إدارة الديون يوضح لك كيفية استخدام Excel لتسديد ديونك باستخدام نهج كرة الثلج.

إذا كنت تكافح فقط مع الإنفاق الزائد ، ولكن في الواقع هل لديك ما يكفي من المال لدفع ديونك ، فإن النهج القائم على Excel هو الأفضل. يمكن أن تساعدك في معرفة مقدار ميزانيتك التي تحتاج إلى تخصيصها لمدفوعات الديون الخاصة بك كل شهر ، وسوف تساعدك على التأكد من أنك على الطريق الصحيح.

اذا أنت لا تملك المال الكافي لتسديد الدفعات، ثم عليك أن تفكر بطريقة ما تسوية هذه الديون 3 نصائح للتغلب على محصلي الديون عند مواجهة الإفلاس (أو في وقت متأخر مع الفواتير)المشاكل المالية الخطيرة هي من بين المواقف الأكثر ضغطًا التي يمكن أن يواجهها الشخص. اتبع هذه النصائح للسماح للتكنولوجيا بالتخلص من بعض العبء. اقرأ أكثر إما عن طريق قرض توحيد أو شكل من أشكال الإفلاس. خدمات الاستشارات الائتمانية هي خيار إذا كنت ترغب في تسوية الديون ولكن لا تشعر بالراحة في التفاوض عليها بنفسك.

- تخفيف الديون الحرية معتمد من قبل شؤون المستهلك. إنها خدمة تتعامل مع مفاوضات التسويات مع المدينين لك ، وترتب خطة دفع تعمل مع ميزانيتك. فقط ضع في اعتبارك أنك تدفع رسومًا إلى Freedom ، لذلك لن توفر الكثير من المال كما تفعل إذا تفاوضت على التسويات بنفسك كما هو موضح أعلاه.

- الدين على مستوى البلاد معتمد أيضًا ، وسيساعدك في العمل من خلال ديونك سواء كانت مضمونة أو غير مضمونة أو تجارية أو غير ذلك.

- ال المؤسسة الوطنية للاستشارات الائتمانية هي منظمة غير ربحية ستساعدك في عمل نظرة عامة على وضع ديونك. لن يساعد فقط في ديون بطاقات الائتمان ولكن أيضًا قروض الطلاب ، والرهن العقاري ، واستشارات الإفلاس ، والمزيد.

أيًا كان الخيار الذي تستخدمه ، تأكد من اختيار الخيار المناسب لحالتك.

3. دمج في دين واحد

ربما مشكلتك ليست عبئًا كبيرًا من الأرصدة الضخمة ، ولكنها حمولة زائدة من الأرصدة الصغيرة. ربما تدفع 100 دولار كحد أدنى على خمس بطاقات ائتمان تحمل كل منها رصيدًا يبلغ 1000 دولار تقريبًا. تعتبر شركات إعداد التقارير الائتمانية هذا بمثابة ضربة ضدك.

جون أولزهايمر ، خبير الائتمان الذي كان يعمل لدى FICO و Equifax ، وأوضح لبنك تعتبر هذه "أرصدة مزعجة" ، وإذا تمكنت من دمجها ، يمكنك تعزيز درجة الائتمان الخاصة بك.

هناك طريقتان لتحقيق هذا الهدف. إذا كان لديك بالفعل ائتمان سيئ للغاية ، فيجب عليك تحويل الأرصدة الموجودة على البطاقات ذات الحد الأدنى إلى عدد أقل من البطاقات ذات الحد الأعلى.

الطريقة الثانية ، والأفضل ، هي تقديم طلب في البنك الخاص بك للحصول على قرض شخصي بفائدة منخفضة ، وتحويل كل دين بطاقة الائتمان ذات الفائدة المنخفضة إلى القرض. هذا ممكن فقط إذا كانت درجة الائتمان الخاصة بك جيدة بما يكفي لتحصل على معدل فائدة أقل في البنك الخاص بك.

موارد لتوطيد الدين

قد يكون الاقتراض من 401 (ك) هو الخيار الأفضل بالنسبة لك ، لأنه لن يتم اعتباره دينًا جديدًا وتدفع لنفسك فائدة عوضًا عن دفعه إلى أحد البنوك. ومع ذلك ، إذا لم يكن قرض 401 (ك) خيارًا ، فستحتاج إلى ذلك حدد قرض توطيد الدين. عندما يتعلق الأمر بتوطيد الدين ، هناك الكثير من عمليات الاحتيال. راجع الخيارات التالية للتأكد من اختيارك الصحيح.

- اكتشف لا تقدم فقط بطاقات الائتمان ، ولكنها تقدم أيضا قروض شخصية. إذا كان رصيدك جيدًا بما يكفي ، فإن القرض الشخصي من Discover سيوفر لك معدل فائدة ثابت وشروط دفع مرنة.

- LightStream هو قسم من SunTrust Bank. اعتمادًا على الائتمان الخاص بك ، يمكنك الحصول على قرض بسعر فائدة منخفض يصل إلى 1.99٪. إن دمج بطاقاتك الائتمانية عالية السعر في مثل هذا القرض الشخصي ذي المعدل المنخفض لن يعزز رصيدك بشكل كبير فحسب ، بل سيوفر لك أيضًا الكثير من المال في الفائدة. تحقق من الموقع والتقدم بطلب.

- صوفي فرصة قرض توحيد جديدة رائعة. ليست أسعار الفائدة معقولة فحسب ، بل إنها تشمل أيضًا حماية البطالة. إذا فقدت وظيفتك ، سيقوم هذا البرنامج بتعليق مدفوعات القرض الخاص بك دون عقوبات سلبية لمدة ثلاثة أشهر إلى سنة كاملة على مدى فترة القرض.

- FreedomPlus يتيح لك التقدم بطلب للحصول على قرض شخصي عبر الإنترنت ، وفي غضون 48 ساعة يمكنك الحصول على الأموال التي تحتاجها لتسوية ديونك مع شركات بطاقات الائتمان ودمجها جميعًا في قرض شخصي منخفض السعر.

4. لا تغلق الحسابات!

الدرجة الائتمانية التالية "الاختراق" هي زيادة عمر حسابات الائتمان الخاصة بك. إذا كنت تعمل على تحويل أرصدتك إلى عدد أقل من البطاقات ، فاترك حسابات بطاقة الائتمان الفارغة نشطة. لماذا ا؟ بسبب عامل نسبة الاستخدام الذي ذكرته سابقًا.

- إن امتلاك 500 دولار على خمس بطاقات ائتمان بحد 5000 دولار لكل منها هو نسبة استخدام 10 ٪. هذا ممتاز!

- من خلال الحصول على 2500 دولار أمريكي مجمعة على بطاقة ائتمان واحدة بحد 5000 دولار أمريكي ، فإن نسبة الاستخدام 50٪. هذا سيء!

نعم ، قم بدمج دينك في بطاقة واحدة لسهولة الدفع وتبسيط الأرصدة ، ولكن اترك تلك الحسابات الأخرى مفتوحة حتى لا يتغير إجمالي رصيدك المتاح!

ماذا لو كان عليك تسوية الأرصدة وإغلاق حساباتك تلقائيًا؟

إذا قمت بتسوية حساباتك بسبب مرض أو فقدان الوظيفة ، فمن المحتمل أن يتم إغلاقها وستنخفض درجاتك بشكل كبير. هذا مؤقت فقط. ستكون وظيفتك التالية مواصلة دفع جميع فواتيرك في الوقت المحدد ودفع جميع القروض الأخرى التي لديك (مثل قروض السيارات أو الرهن العقاري). سترتفع درجة الائتمان الخاصة بك مرة أخرى ، وعندما ترتفع بعد حوالي شهر أو شهرين ، يجب أن تبدأ في التقدم بطلب للحصول على الائتمان مرة أخرى.

ومع ذلك ، في هذه المرة ، يجب ألا تتقدم بطلب للحصول على ائتمان من أجل الحصول على الحد الأقصى من هذه البطاقات مرة أخرى. يجب عليك التقدم بطلب للحصول على ائتمان حتى تتمكن من تحصيل الرسوم بشكل مقتصد ، ودفعها على الفور. سيؤدي هذا إلى زيادة رصيدك المتاح بمرور الوقت ، وكذلك تحسين نسبة الاستخدام الإجمالية الخاصة بك.

5. التقدم بطلب للحصول على الائتمان بشكل مقتصد

قد تبدو هذه النصيحة التالية متناقضة ، بناءً على ما قرأته للتو.

صحيح أن الحصول على قرض أو بطاقة ائتمان جديدة سيزيد من رصيدك المتوفر ويحسن نسبة الاستخدام. ولكن من الصحيح أيضًا أنه في كل مرة تقدم فيها ، الاستفسار يضرب تقرير الائتمان الخاصة بك وقد يتسبب في انخفاض درجة الائتمان الخاصة بك.

نعم ، لقد قرأت ذلك بشكل صحيح: يجب عليك التقدم بطلب للحصول على ائتمان وتسبب انخفاضًا في درجاتك. ثم ، أثبت أنه يمكنك إدارة ديونك المكتشفة حديثًا بمسؤولية عن طريق استخدامه بالكاد ، وبالتالي زيادة درجاتك.

يشرح اكسبريان هذه التقنية على النحو التالي:

تتمثل إحدى طرق تقليل نتائجك في فتح حسابات ائتمانية إضافية والحفاظ على الأرصدة منخفضة جدًا. سيؤدي ذلك إلى زيادة حدود الائتمان الإجمالية الخاصة بك وتحسين نسبة الاستخدام الخاصة بك. ولكن ، افعل ذلك جيدًا قبل التقدم بطلب للحصول على ائتمان جديد للسماح باستقرار السجل الخاص بك ، وفقط إذا لم تجذبك الإفراط في الإنفاق على الحسابات الجديدة.

خطة مدتها ستة أشهر

يمكن أن تبدو كل النصائح المذكورة أعلاه التي يتم أخذها قطعة واحدة في كل مرة متناقضة ، ولكن دعنا نستكشف موقفًا افتراضيًا باستخدام كل منها في تسلسل ستة أشهر من أجل زيادة درجة الائتمان الخاصة بك.

مما أدى إلى انهيار درجة الائتمان - لقد فقدت وظيفتك واستخدمت بطاقات الائتمان لدفع النفقات. أنت مثقل بخمس بطاقات ائتمان بحد أقصى 5000 دولار لكل منها ، لإجمالي عبء دين يبلغ 25000 دولار. لقد توقفت عن دفعها جميعًا لمدة ستة أشهر حتى نمت لتصل إلى 30.000 دولار مع تضمين الفائدة ورصيد 6000 دولار لكل منها. لديك استخدام 100٪ ودرجة ائتمان رهيبة تبلغ 450. كملاذ أخير ، تحصل على قرض بقيمة 14000 دولار من مبلغ 401 (ك) وتبدأ في الاتصال بالدائنين للتفاوض.

قبل الدائنون A و B و C تسوية بنسبة 50 ٪ بقيمة 3000 دولار لكل منهم. كان الدائن D أكثر صرامة ووافق على تسوية بنسبة 60٪ بقيمة 3600 دولار. رفض الدائن E التفاوض. لقد أنفقت 12600 دولار للتخلص من 24000 دولار من الديون. هذه خطوة أولى جيدة. أنت تدفع الأموال المتبقية إلى حساب 401 (ك) الخاص بك. لقد اكتشفت أنه بعد إغلاق الدائنين لحساباتك ، انخفضت درجة الائتمان الخاصة بك إلى 320. أدنى مستوى على الإطلاق!

الشهر الأول - لديك ما تبقى من قرض السيارة والرهن العقاري الذي تأكد من ادفع في الوقت المحدد كل شهر. لديك بطاقة ائتمان متبقية من الدائن الخامس بفائدة 24٪ ، لكنهم وافقوا على خطة السداد 200 دولار في الشهر وفائدة 17٪. لديك أيضًا بطاقة ائتمان فارغة قديمة لديك منذ سنوات ولم تستخدمها مطلقًا. الآن تبدأ في شراء البقالة فقط على تلك البطاقة الائتمانية و سداده بالكامل مرتين في الشهر.

الشهر 3 - أنت تستمر في دفع كل فاتورة في الوقت المحدد. يمكنك الاستمرار في استخدام بطاقة ائتمان واحدة للبقالة وتسديدها بسرعة.

الشهر 4 - تحقق من درجة الائتمان الخاصة بك. لقد عاد بالفعل إلى 540. حان الوقت تقريبًا لتوسيع حدود الائتمان الخاصة بك ، ولكن أولاً ، شهر آخر من دفع الفواتير في الوقت المحدد واستخدام الائتمان بشكل مسؤول.

الشهر 5 - تذهب إلى البنك الذي تتعامل معه وتتقدم بطلب للحصول على قرض شخصي صغير بقيمة 5000 دولار. يخبرك مسؤول البنك أن لديك درجة ائتمان لائقة تبلغ 610 الآن ، وأنك قد حصلت على قرض بنسبة 14٪. يمكنك استخدام الأموال لسداد الدائن E ، ولكن اترك حساب بطاقة الائتمان مفتوحًا. الآن لديك صفر متداول لحساب بطاقة الائتمان مقابل درجة الائتمان الخاصة بك.

وفقًا لماركيتواتشيمكن أن يؤدي تحويل ديون بطاقات الائتمان إلى القروض الشخصية إلى تعزيز درجاتك بما يصل إلى 100 نقطة:

تميل ديون بطاقات الائتمان إلى أن تكون أكثر ضررا لعشرات الائتمان من القروض الشخصية ، التي تعتبر ديون الأقساط. نسبة استخدام الائتمان (انظر القسم السابق) لا تأخذ في الاعتبار دين الأقساط. ستؤدي هذه الاستراتيجية إلى صفر دولار من ديون بطاقات الائتمان في تقرير ائتمان المقترض ، وهو ما قد يعزز نتيجته بمقدار 100 نقطة أو أكثر ، كما يقول Ulzheimer.

الشهر 6 - في هذا الشهر الأخير ، تقوم بإجراء فحص ائتماني آخر لنفسك وتكتشف أنك تجلس مرة أخرى بشكل جميل مع درجة ائتمان تبلغ 650. حسنا في طريقك نحو أرض الائتمان الرئيسي.

لا تستسلم

السبب في أنني أعرف أن هذه العملية تعمل ليس فقط لأن الخبراء يقولون إنها ستعمل ، ولكن لأنني عشتها بنفسي. قد يبدو الأمر وكأنه موقف ميئوس منه عندما لا يكون لديك ما يكفي من المال لدفع جميع الفواتير - ويصفعك الجميع بالرسوم والعقوبات المتأخرة.

الشيء المهم الذي يجب فعله هو تقييم موقفك والتفكير في جميع خياراتك. هناك دائمًا نهج يخرجك من الموقف ، مع القليل من الإبداع والعمل الشاق.

هل وجدت نفسك من قبل مع درجة ائتمان رهيبة؟ هل تمكنت من الخروج منه؟ ما الذي لاحظت أنه يعمل بشكل أفضل لتعزيز درجة الائتمان الخاصة بك؟ شارك تجاربك في قسم التعليقات أدناه!

حقوق الصورة: فرانكيليون عبر فليكر

ريان حاصل على درجة البكالوريوس في الهندسة الكهربائية. لقد عمل 13 عامًا في هندسة الأتمتة ، و 5 سنوات في مجال تكنولوجيا المعلومات ، وهو الآن مهندس تطبيقات. محرر إداري سابق لـ MakeUseOf ، وقد تحدث في المؤتمرات الوطنية حول تصور البيانات وقد ظهر في التلفزيون والإذاعة الوطنية.